{kind=link}

Mit KI zur Idee 0?

Beitrag lesen

KI macht auch vor der Kundenberatung keinen Halt. Wie sieht das Potenzial von KI-Anwendungen in und um Beratungsgespräche aus? Ist das Kunst oder kann das weg? Wir gehen in unserer Community BRAVE mit Experten aus schweizer Banken diesen Fragen nach. Vor kurzem durfte evux erneut Verantwortliche für Bankberatungsprozesse und Experten für die unterstützenden Beratungstools zum Austausch einladen. Das Thema bei diesem Mal: «Künstliche Intelligenz in der Kundenberatung».

Teilnehmende waren die Schaffhauser Kantonalbank, die Thurgauer Kantonalbank, die Zürcher Kantonalbank, Bank Vontobel, Hypothekarbank Lenzburg, Basellandschaftliche Kantonalbank, Schwyzer Kantonalbank sowie die Liechtensteinische Landesbank.

Das Treffen war so intensiv und erkenntnisreich – sowohl in der Vorbereitung als auch an dem Nachmittag -, dass wir es leider nicht auf einen kurzen Artikel geschafft haben. Deshalb ein kleines Verzeichnis, wenn du optimieren willst:

Und hier ganz schnell zum Resümé.

Die Teilnehmenden diskutierten mit muns drei ausgewählte Szenarien, die wir aus unterschiedlichen Untersuchungen zusammengestellt haben: KI in der Gesprächsschulung, KI als Berater der Berater:innen und KI als vierte Person im Gespräch.

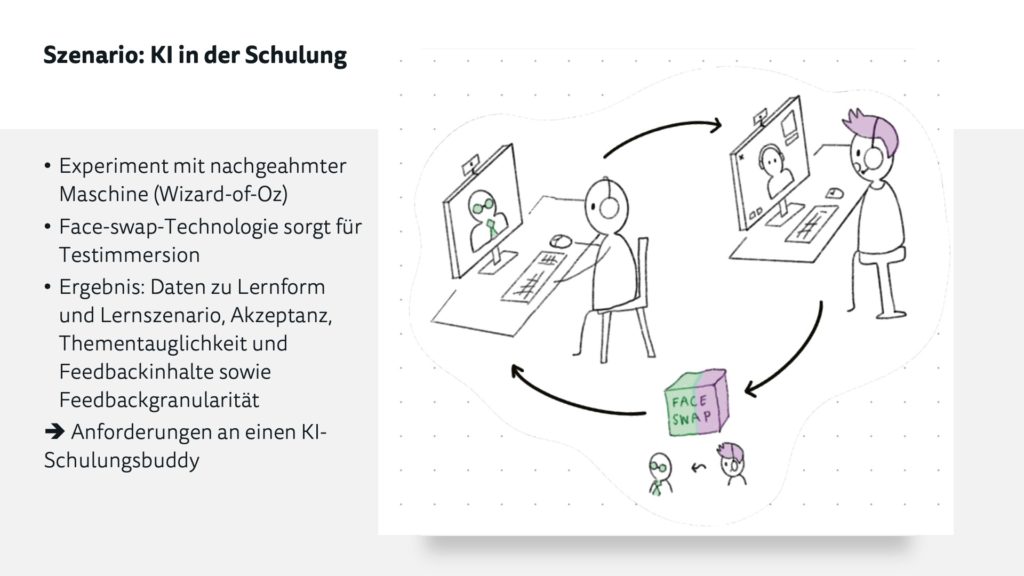

Motiviert von der Kostenrechnung von Gesprächstrainings nach oder während der Einführung von Beratungstools ist dieses Szenario aus zwei Perspektiven besonders plausibel: Technisch sind alle notwendigen Details bereits verfügbar. Dazu zählen folgende Features:

Aber auch aus Perspektive zwei, der Business Perspektive, besteht Potenzial: Gesprächsschulungen sind logistisch und aufwandsbezogen anspruchsvoll und durch den Ausfall und Zusammenzug der Vertriebspersonen an einen Ort erzeugen die Trainings hohe Primär- und Sekundärkosten, die nicht selten die Entwicklungskosten von Beratungsprozess und -tool deutlich übersteigen. Zudem basieren Gesprächsschulungen häufig auf Rollenspielen zwischen Kollegen. Die Verzerrung der Realität ist in dieser Situation mit eingebaut. Zudem gibt es auch genug Beratende, die unserer Erfahrung nach zwar an Rollenspiele gewöhnt sind, diese aber nicht unbedingt mögen. Eine Veränderung der Situation hat also das Potenzial, die Lernsituation für Beratende stärker auf individuelle Lernpräferenzen anzupassen.

Das Szenario existiert nicht im Ganzen. Wir konnten einen Use Case in der Schulung von Vertriebsexperten finden, das in diese Richtung geht.

Die Teilnehmenden sind sehr zurückhaltend, was dieses Thema betrifft. Zum einen, weil neben der eigentlichen Beraterschulung noch ganz viele andere Dinge passieren, die wertvoll für die Organisation sind, wertvoll für den Vertrieb. Zum anderen aber auch, weil sie zunächst nur die Schulung auf Toolebene, also das, was heute in Webinaren oder anderen Selbstlernszenarien sehen. Dass es bereits realistisch möglich ist, Kundentypen und Personas datenbasiert und damit realistisch handelnd zu modellieren, erscheint noch als Science Fiction. Das jedoch ist nicht der Fall. Der erste, der hier experimentiert, hat ein grosses Potenzial, die Gesprächsschulungen zu professionalisieren und ihren Einfluss auf die Ergebnisse zu erhöhen – nur Mut! Besonders für Onlineberatungen kann KI durch synthetische Kunden realistischere Schulungen und objektiveres Feedback ermöglichen.

Hier die wichtigsten Punkte:

Nach wie vor: Das Thema Schulung ist äusserst naheliegend und das Potenzial, individueller auf Lerntypen einzugehen, Feedback zu objektivieren usw., ist nicht zu unterschätzen.

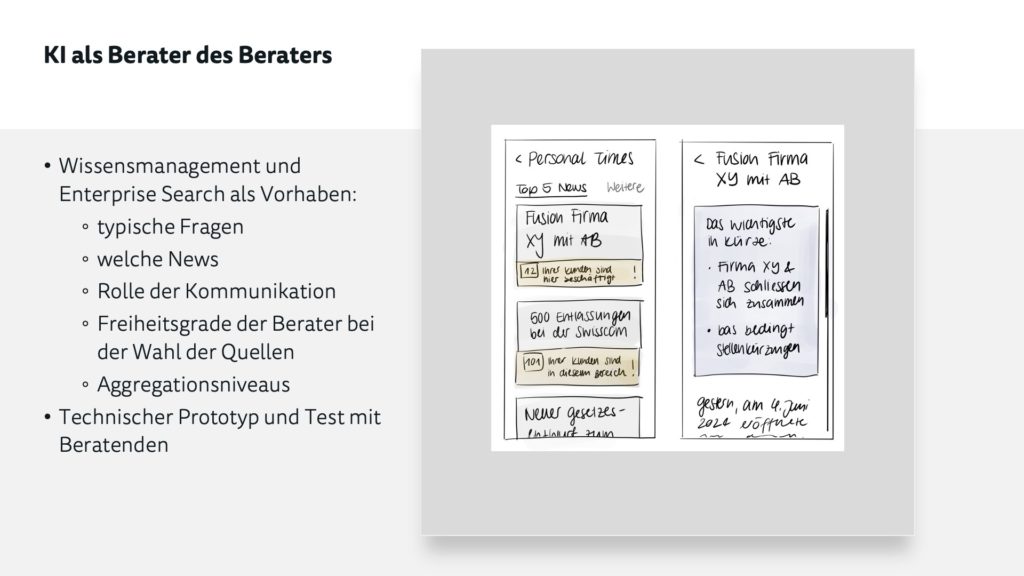

Vor und nach Kundengesprächen passiert die eigentliche «Büez». Beratende müssen das Kundenbuch und den eigenen Kalender systematisch bearbeiten, um sowohl dem Kundenerlebnis als auch den Verkaufszielen gerecht werden zu können. Gerade beim Thema Verkaufsunterstützung sind heutige Tools zu generisch. Beraterinnen und Berater müssen viele Überlegungen machen, bevor sie generische Informationen und generelle Anweisungen oder Ziele konkret auf die eigenen Kunden anwenden können. Spezifischere Informationen werden häufig von Hand durch unterstützende Organisationseinheiten ausgeführt. Der Input, den diese liefern, ist dann gern mal in einem Excel abgebildet. Die Aktualität und Wirksamkeit sind nur schwierig prüfbar. Das erklärt auch den derzeitigen Trend der Branche zur Implementierung dezidierter CRM-Systeme.

Zudem existieren Tools, die zwar bereits heute systematischere Arbeit auf Kunden ermöglichen würden, aber durch ihre Interaktionsformen Akzeptanzprobleme bei Beratenden auslösen. Ein Beispiel ist das automatische Übernehmen von Kundenterminen vergleichbar mit calendly-Einträgen. Hier gibt es viel Angst vor Kontrollverlusten. Diese führen zum Vermeiden solcher Tools, selbst wenn sie eingeführt sind. Applikationen, die hier mit künstlicher Intelligenz davor warnen, dass Kunden demnächst die Bank wechseln wollen oder kurz vor dem Absprung sind, die Finanzierung doch nicht zuzusagen, sind naheliegend, aber noch nicht so nah wie die Lösungen, die für Szenario 1 kombiniert werden müssten. Die Lösungen oder Lösungsansätze widmen sich in der Regel folgenden Aufgaben:

Dabei liegt insbesondere das Thema Wissensmanagement und die Verbesserung der unternehmensinternen Informationssuche (Enterprise Search) technisch nahe. So können heute bereits LLMs mit internen Daten verbunden werden, um das eigene Wissen besser auffindbar zu machen und die Antworten der Suchmaschine relevanter und präziser zu machen.

Chancen und Herausforderungen liegen nah beieinander. Die Aspekte des Szenarios können wir als Umformulierung des Szenario-Titels zusammenfassen: KI kann als Assistent der Beratenden fungieren. Die Voraussetzungen sind allerdings zum Teil enorm.

Die Teilnehmenden hinterfragen die Datenqualität innerhalb der Banken, sehen sie aber gleichzeitig als Schlüssel zu aussagekräftigen Vorschlägen. Wenn heute strukturiert gepflegte Felder nicht abgefüllt werden oder gegen den eigentlichen Zweck, wird es schwierig, daraus Nutzen zu ziehen. Deshalb befinden sich Banken in der Phase des «Grossreinemachens». Die notwendigen Datenbereinigungen werden besonders klar sichtbar, wenn KI-Use-Cases getestet werden. Da wir mit Lösungen in diesem Szenario auf der sogenannten Back-Stage der Beratenden sind, ist ein krummes Ergebnis noch ausgleichbar. Das werden Mitarbeitende jedoch nur resilient annehmen, wenn sie auf so etwas vorbereitet werden.

Die KI wird als intelligente, zuverlässige Assistenz im Hintergrund gesehen, die administrative Aufgaben übernimmt und das Kundenbuch effizient bewirtschaftet. In diesem Fall müssen Lösungen nicht nur technisch integriert sein, sondern eben auch in den Arbeitsalltag und die Vorgehensweisen der Beratenden. Individuelle Anpassungen, wie die Berücksichtigung von Kundenverhalten in der Terminplanung, sehen die Teilnehmenden als Chance. Heute werden gern explizite Abfragen danach gemacht, wo der Kunde am liebsten kontaktiert werden möchte. Und gibt dieser hier einmal das Telefon an, ist das für alle Arten der Kontaktanlässe gesetzt – unabhängig vom eigentlichen Kontext.

Kunden bedienen Kommunikationskanäle jedoch äusserst opportunistisch – nach Verfügbarkeit im Moment, nach Gewohnheit oder Bequemlichkeit (Beispiel: In einer E-Mail auf «Antworten» drücken statt den Hörer in die Hand zu nehmen, obwohl das Anliegen komplex genug wäre. Siehe auch unseren Medienwahlartikel.). Kontextspezifisch richtig zu wählen, ist für die Beraterinnen und Berater nicht intuitiv und kann perfekt durch Technologie unterstützt werden, die versteht, warum jetzt welche Art des Kontakts besonders akzeptiert und zugleich wirkungsvoll ist.

Aber genau wegen der nicht-intuitiven Resultate, die nicht dem Bauchgefühl entsprechen, sind Assistenzwerkzeuge keine Entscheidungsträger oder eigenständige Agenten. Sie müssen in Zusammenarbeit mit den Beratenden Ergebnisse erarbeiten. Die Teilnehmenden stellten klar, dass die KI-Vorschläge machen sollte, anstatt zu bevormunden. Die technische Integration braucht eine kulturelle Integration, die Einführung von KI muss zwischenmenschlich begleitet werden. Transparenz bleibt eine kritische Eigenschaft, wie es im Gespräch mit Kundinnen und Kunden notwendig ist, Vorschläge nachvollziehbar zu machen, so muss es auch in der Arbeit mit einer KI Beratenden möglich sein, nachzuvollziehen, warum eine KI-Vorschläge macht. Wenn die KI empfiehlt, einen Kunden zu kontaktieren, muss beispielsweise der Grund nicht nur bekannt sein, sondern auch einen nachvollziehbaren Kontaktanalass bieten.

Die Ergebnisqualität der KI muss – und das ist nicht verwunderlich – häufig mehr bieten, als es ohne KI heute der Fall ist. Erstellt ein Berater oder eine Beraterin ein Gesprächsprotokoll, fällt es ihr leicht, die wichtigsten Inhalte zusammenzufassen anhand von Formularvorlagen, gemeinsam mit Erfahrung und der Möglichkeit, die Punkte im Gespräch direkt mit den Kunden auf Verständlichkeit zu prüfen. Die KI hat einen Versuch, ist der nicht bei fast perfekt, ist die Aufgabe gescheitert. Unsere Teilnehmenden berichteten von zwei Verfahren zur Erstellung der Gesprächszusammenfassung:

In den Aufgaben vor und nach Gesprächen sehen die Teilnehmenden viel Potenzial, mehr Beratungszeit und -qualität, automatische Lead-Generierung und das Aufzeigen von Next Best Actions zu nutzen. Die «Next Best Action» generiert aus Marktoptionen, marktweitem Kundenverhalten und Bankmeinung (z.B. über- oder unterbewerten) hat das Potenzial bankweite Optionen zu eröffnen. So käme einer KI auch die Rolle eines Coaches zu, die kundenübergreifend hilft, das aber auch mit den entdeckten Stärken des individuellen Beraters kombinieren kann und ihm so bessere Hinweise liefern kann.

Was den Beraterinnen und Beratern hilft, kann nun auch den Kunden gespiegelt werden. Wir wollen ergänzen: dort, wo nicht aus sozialen Normen und Erwartungen heraus eine Beratungsperson erwartet wird.

Insgesamt herrscht vorsichtiger Optimismus für die Zukunft dieses Szenarios. Use Cases sind bereits aus der Ära der Automation und Digitalisierung per se bekannt, sie werden durch KI lediglich spannender.

Use Cases für dieses Szenario verstecken sich in jeder Anwendung, die Kundenberatende in Vor- und Nachbereitung einsetzen. Sie sind häufig abhängig von Recommender-KIs, die technisch häufig weniger weit sind als man heute denkt.

Im Kundengespräch selbst entscheidet viel der Formfaktor, welche Rolle die Gesprächsteilnehmenden der KI zutrauen. Sie kann als Wearable (z.B. Uhr) der beratenden Person zur Verfügung stehen, als humanoides Objekt oder Projektion auf Augenhöhe am Gespräch teilnehmen oder als zweites Device, getrennt von der Beratungsapplikation aktiver Teil des Gesprächs sein. Natürlich kann sie auch vollständig integriert in die gewohnte Umgebung Teil des Gesprächs sein und damit unsichtbar helfen.

Wie kommen wir auf die Szenarien, die KI vom Beratungstool zu trennen? Es gibt eine Gesprächskomponente, die die Beratungstools nicht adressieren. Das ist die zwischenmenschliche, emotionale Komponente. Beratende berichten nach Gesprächsbeobachtungen oder in geschlossenen Fokusgruppen, wie sehr sie bestimmte emotionale Ausgangslagen herausfordern. Während die einen schwierige Situationen gekonnt mit Empathie und Reziprozität lösen, stehen andere (die Mehrheit) eher vor einem Berg.

Emotionen besser zu moderieren, erscheint in der Forschung als Future Skill. Wir sprechen hier von «emotional containment». Beratene Anleger:innen konfrontieren Beratende mit Ängsten sowohl in Bezug auf ihre Beraterbeziehung als auch in Bezug auf persönliche Finanzangelegenheiten im weiteren Sinne. Kundinnen und Kunden suchen die emotionale Unterstützung ihrer Beratungsperson. Sie wollen emotional aufgefangen und auch bei geänderten Bedingungen in einer stabilen Beziehung wahrgenommen werden. (Courtenay et al. 2021) Lösungen dafür sind heute direkt noch nicht auffindbar. Es lassen sich jedoch aus Äusserungen im Beratungsgespräch potenziell in Echtzeit Sentiments analysieren und entsprechende Vorschläge machen.

In remote-Beratungen kennen wir Lösungen, die bereits ohne die emotionale Ebene das Gesagte des Kunden oder der Kundin analysieren und der Beratungsperson Produkte oder als bessere Enterprise Search Dokumente und Broschüren vorschlägt, die auf den Inhalt des Gesprächs genau jetzt passen (z. B. von Anbietern wie Genesys oder Microsoft). Die Herausforderungen auf der Seite der Beratenden sind dabei immens: Das Kundengespräch flüssig, natürlich und empathisch halten, die eigene professionelle, innere Stimme nicht überhören und die Hinweise der KI gekonnt verarbeiten. Auch die Interaktionsgestaltung ist nicht trivial, da das Gelesene nur Priorität 2 hat. Priorität 1 muss nach wie vor der Kunde oder die Kundin und das von ihm oder ihr Vorgebrachte haben. Benötigt die Tooloberfläche zu viel Aufmerksamkeit, werden Kunden das unangenehm spüren.

Das Dilemma des maschinellen Finanzberaters geht noch weiter. Tritt KI nun als eigenständiger Ratgeber auf, tendieren Menschen mit wenig verwendbarem Wissen zur Ergebniskontrolle dazu, der Maschine viel Vertrauen zu schenken (Niszczota & Abbas, 2023) und bisweilen mehr als gut ist. Dennoch kann das Augmentieren finanzieller Entscheidungsvorlagen den (normalerweise verkaufsfördernden) optimistischen Bias menschlicher Beratender korrigieren (Li et al., 2023) und eine Hilfe für beide Personen darstellen, bessere Entscheide zu fällen. Deshalb hat die KI potenziell einen Platz im Beratungsgespräch.

Wie bereits erwähnt, unsere Teilnehmenden positionieren die KI im Gespräch als weitgehend stiller Zuhörer. Ihre Rolle muss unterstützend definiert sein, ähnlich wie bei bestehenden Beratungstools, um die Kundenbetreuer:innen nicht in Stress oder unberechenbare Situationen zu bringen. Die KI könnte jedoch wichtige Funktionen übernehmen:

KI als vierte Person im Gespräch – das Erscheinungsbild beeinflusst, welche Funktionen wir ihr zutrauen. Mit Attrappen lässt sich ausprobieren, wie es für die Menschen am vorteilhaftesten ist.

Die Welle der Lösungen mit KI-Unterstützung steht vor der Tür. Wir müssen uns in allen geschäftlichen Bereichen fit für diese Welle machen, denn die werden nur bedingt die Umstände hochklassiger Kundenberatung berücksichtigen. Der Lösungsraum für ein Problem ist gross und wir arbeiten daran, dass bei unseren Teilnehmenden Falsifizierungskriterien wachsen. Wir hatten grosse Freude daran, dass bereits einzelne Erfahrungen gemacht wurden und das Experimentieren begonnen hat. Die systematische Evaluation von Use Cases ist jedoch noch nicht erkennbar. Das ist ein Einfallstor für vorschnelle Entscheide für Lösungen.

Stand heute sind vielversprechende Lösungsansätze häufig im Startup-Kontext zu finden. Wir sind auf dem Berg des Hypes und durchdachte Prozessintegrationen noch selten. Banken können abwarten, sich inhaltlich mit ihren Anforderungen vorbereiten (durch Experimente) oder die aktuelle Entwicklung beeinflussen durch Initiativen mit Individualentwicklungs- und Lösungsanbietern (erweitertes Experimentieren). Unseren Teilnehmenden wünschen wir, die gestaltende Rollen einzunehmen statt die abwartenden. Die Energie, die wir an unserem Event erlebt haben, spricht dafür, dass unser Wunsch in Erfüllung geht 😊

Willst du deinen Umgang mit KI in der Kundenberatung diskutieren? Meld dich einfach!

Quellen:

Niszczota, Paweł and Abbas, Sami, GPT has become financially literate: Insights from financial literacy tests of GPT and a preliminary test of how people use it as a source of advice (August 17, 2023).

Li, X., Feng, H., Yang, H., & Huang, J. (2023). Can ChatGPT reduce human financial analysts’ optimistic biases? Economic and Political Studies, 12(1), 20–33. https://doi.org/10.1080/20954816.2023.2276965

Haben Sie Fragen zum Artikel?